ETA:E-Defter ile

İşlemleriniz Pratik ve Her Zaman Güvenli!

E-Defter Yazılımlarının Uyumluluğu..

Uyumluluk, e-Defter tutmak için kullanılan yazılımların, www.edefter.gov.tr adresinde

yayınlanan kılavuzlarda belirtilen format, standartlar ve diğer teknik hususları sağlamasını ifade

etmektedir. ETA:E-Defter Uygulaması, Gelir İdaresi Başkanlığı tarafından onaylanmış uyumlu bir

yazılımdır.

E-Defter Nedir?

E-Defter, yasal olarak tutulması zorunlu olan Yevmiye Defteri ve Defter-i Kebir’in dijital ortamda hazırlanması, mühürlenmesi, Gelir İdaresi Başkanlığı’na (GİB) iletilmesi ve saklanması sürecidir. Kâğıt tüketimini ortadan kaldırır ve denetimi kolaylaştırır.

ETA`da E-Defter

Gelir İdaresi Başkanlığı tarafından onaylı ETA:E-Defter Modülümüz, müşterilerimize en uygun, en pratik

ve en hızlı e-Defter çözümünü sunuyor.

ETA kullanıcıları, ETA:V.11 Pro ve ETA:V.11 versiyonlarındaki ETA:E-Defter modülü ile e-Defter

uygulamasına başlayabilirler. Diğer versiyonlarımızı kullanan ETA kullanıcıları ise ürünlerinin

sürümünü ETA:V.11 Pro ve ETA:V.11’e yükselterek e-Defter uygulamasına başlayabilirler.

ETA:E-Defter Modülünde Uygulama.

Tanımlama ve Kontroller

• Genel Parametre Tanımları, İmzalama/Mühürleme Parametreleri, Zaman Damgası Parametreleri ve Entegratör Sunucusunda Saklama Parametreleri tanımlanır.

• ETA:E-Defter modülünde İşletme / Muhasebeci bilgileri eksiksiz tanımlanır.

• Defter hazırlama işlemi öncesinde ETA:E-Defter modülünde, E-Defter Kontrol Raporları alınarak hatalı ve eksik işlemler tespit edilir. Hatalı işlemler düzeltilir. Bu sayede E-Defter Uygulama Kılavuzunda belirlenen şartlara göre e-defter oluşturulması sağlanır.

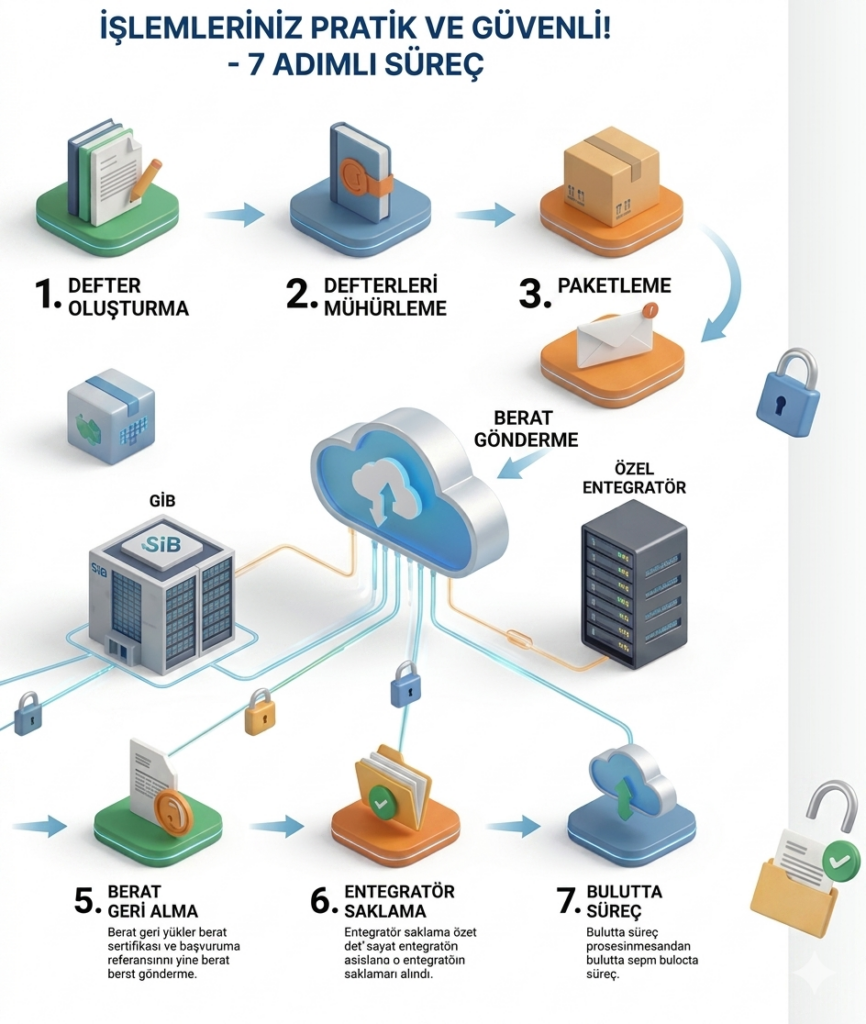

1- Defterleri Oluşturma Muhasebe modülünden girilen bilgiler sonucunda yevmiye ve kebir defterler için Defter Oluşturma bölümünden uygun standartta defter ve berat dosyaları oluşturulur. Bu aşamada yevmiye kayıtları kontrol edilerek hatalı girilen kayıtlar ile ilgili kullanıcı uyarılır. Kullanıcının hatalı işlem yapmasıengellenir.

2- Defterleri MühürlemeOluşturulan dosyalar Defterleri Mühürleme bölümünden elektronik imza/mali mühür ile onaylanır.

3- Mühürlü Defterleri Paketleme Mühürlenen defter kayıtlarını içeren dosyalar Mühürlü Defterleri Paketleme bölümünden paketlenir.

4- Paketlenmiş Berat Dosyalarını Gönderme Paketlenmiş berat dosyaları Gelir İdaresi Başkanlığı e-defter portalına yüklenerek onay alınır. Yapılan bu

işlem, e-Defter modülünde, Paketlenmiş Berat Dosyalarını Gönderme bölümünde, e-defter işlem takip tablosuna kaydedilir.

5- Onaylanmış Berat Dosyalarını Geri Alma Gelir İdaresi Başkanlığınca Onaylanmış berat dosyaları indirilerek yasal saklama süresince muhafaza

edilir. Yapılan bu işlem, e-Defter modülünde, Onaylanmış Berat Dosyalarını Geri Alma bölümünde,e-defter işlem takip tablosuna kaydedilir.

6- Defterleri Entegratör Sunucusunda Saklama E-Defter dosyaları ve Gelir İdaresi Başkanlığınca Onaylanmış berat dosyaları saklanmak üzere entegratör sunucusuna gönderilir.

7- Bulutta İmzalama Gönderme ve Saklama Mükellef uyumlu yazılım Eta’ya muvafakatname vererek imzalama yapmak isterse Defter ve Berat dosyalarını oluşturduktan sonra dosyalar Entegratör sunucusuna gönderilir. Sunucuda otomatik olarak dosyalar Eta’nın mali mührü ile imzalanır, Gelir İdaresi Başkanlığına gönderilir, başkanlık tarafından onaylanmış berat dosyaları saklama sunucusuna indirilir.

E-Defter Oluşturma Adımları

1- Mali Mühür veya Elektronik imza için gerekli başvurular yapılır ve temin edilir.

2- İşlem yapılacak bilgisayara, kart okuyucunun ve elektronik imza veya mali mühür tanımlaması yapılır.

3- Kamu Sertifikasyon Merkezinden “Zaman Damgası” temin edilir.

4- Kamu Sertifikasyon Merkezi web sayfasından Zaman Damgası programı yüklenir. Bu program yardımı ile kalan kontör bilgileri takip edilir.

5- ETA:V.11 Pro veya ETA:V.11 versiyonları için son sürümler temin edilerek programın güncellenmesi sağlanır. ETA:E-Defter modülü yüklenir. E-Defter hazırlanması ve gönderimi mutlaka son versiyon ile yapılır.

6- Tebliğde belirtilen şartlar ve XBRL formatına uygun aylık defter ve deftere ait berat hazırlanır.

7- Defter ve berat, mükellef gerçek kişi ise e-imza ile imzalanır, tüzel kişi ise mali mühür ile onaylanır.

8- İmzalanan/Mühürlenen Defter Beratları ve Yevmiye Defteri, Gelir İdaresi Başkanlığına gönderilir.

9- Gelir İdaresi Başkanlığı, Defter Beratlarını kendi mührü ile onaylar.

10- Gelir İdaresi Başkanlığında onaylanmış olan Defter Berat dosyaları indirilir.

11- E-Defterler ve GİB tarafından onaylanmış Defter Berat dosyaları saklanmak üzere entegratör saklama sunucusuna gönderilir.